时间: 2016-05-31 11:38

来源:

作者: 史方标

宏观趋势

4月,环保产业发生11起并购案,交易额近19亿元。今年前四月环保产业并购总额约200亿元,案例数35个。

据此估算,今年我国环保产业并购金额总额将很可能超过600亿元,将再创历史新高。

看点桑德再生:三足鼎立的新时代。4 月,启迪桑德突然发力电子废弃物处理行业:子公司桑德(天津)再生斥资7亿元收购东江旗下全部电子废弃物业务资产、1.55亿元全资收购上海从事电子废弃物处理业务的森蓝环保,母公司同时将已有相关业务资产注入该子公司,桑德系将桑德再生打造为旗下主要电子废物处理平台公司品牌的意图明显。事实上,此轮收购不仅对桑德本身意义重大,对于电子废弃物处理行业也是一个行业格局形成的里程碑式的事件。

收购前后行业格局的变化如下图所示:

根据环保部的官方数据,这一细分领域核准的电子废弃物处理能力共13351万台/年,从业公司约有110家,核准的电子废物处理规模从数万台到数百万台每年不等。从处理能力和融资状态角度,这些竞争主体可大致分为:知名大中型环保企业、家电巨头、新三板中小企业、外资企业四类。

第一类企业主要是格林美、中再生、桑德再生和东江几家固废处理上市公司,其凭借领先的项目数、项目规模以及资金实力,是名副其实的行业第一梯队。

家电巨头比较特殊,这部分业务是这些企业以回收资源、零件、降低成本为目的进行产业链向下延伸的产物,其规模受上游家电业务的销售规模决定,在白色家电增长趋于平稳的今天,这些业务很难,而且也不需要有大的发展。

新三板中小企业:技术是中小企业逆袭的根本,但以家电拆解为主的电子废弃物处理行业技术含量比较低,是典型的资本驱动型行业,中小企业靠技术逆袭很难。如果这些企业深挖区域市场,则可能有一些区域垄断优势,但发展也相对受限。这些企业相当一部分将有可能成为领先企业收购的标的。

外资企业:最典型的是日本的同和环保,但就目前国内环保行业环境而言,外资企业(尤其是运营类企业)的发展还比较受限。

可以在图中看出,在收购之后,随着东江出局,桑德凭借收购直接弥补上了与前两家的业务规模差距,三家领先企业在运营规模和项目数上互有胜负,再难分清明晰的一二三名。格林美、中再生以及桑德再生三家企业三足鼎立的行业格局在这一产业就此形成。宇墨咨询认为,实力均不俗的这三家企业在未来数年内竞争的关键点将是电子废弃物拆解业务和母公司(包括关联企业)的业务的整合能力。如桑德的云环卫、格林美的互联网回收平台,以及首创的其它环保业务等。

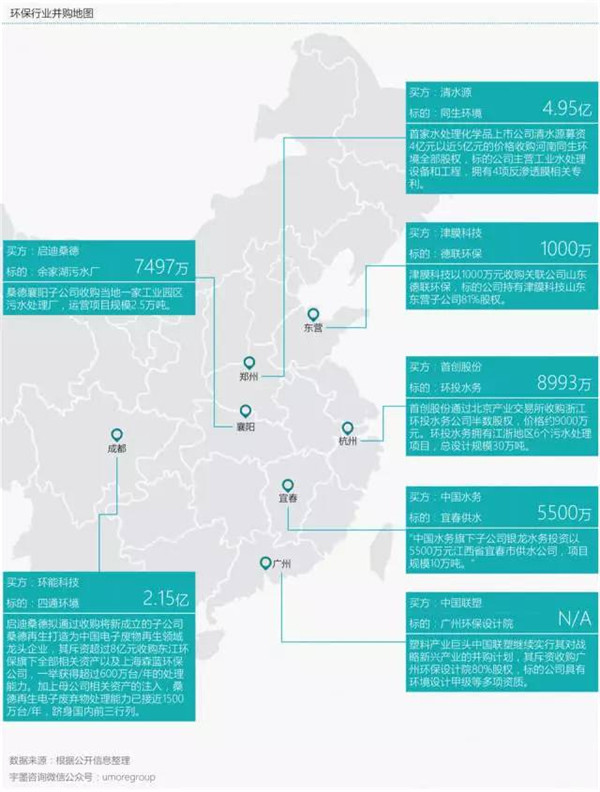

突破特长型环保企业的瓶颈。环能科技——磁分离技术;清水源——水处理化学品;津膜科技——膜技术。这几家贴着明显特长标签的企业在本月实施收购。收购的对象分别是从事环保工程的四川四通环境、从事水处理设备与工程业务的河南同环境以及水处理设备制造业务的山东德联环保。深入分析三家特长型企业的相似之处则可以将这几起并购案逻辑理顺。

首先,已经提到,三家企业在环保产业中企业中特长标签明显,受益于此专业化标签的同时,较为单一的业务形态某种程度上这也可能成为企业发展的桎梏。根据刚刚出炉的2015年年报,三家公司去年的净利润增长率分别为-3.3%、5.9%和-38.1%。可以说,在竞争愈发激烈的行业环境下“一招鲜式”的环保企业触到了明显的发展天花板。

其次,支撑这几类专业化的环保企业过去几年快速发展期的并非资本投入,而是其能力特长。因此,这几家企业都不是环保产业并购市场上的常客。然而在遇到发展阻碍的今天,他们也或主动或被动地投入了并购的大潮。

从收购的标的来看,几家企业的选择多是和现有业务有一定关联度,但在在业务覆盖面上有一定延伸的企业标的。于是,几家 “I”型公司向“T”型公司发展的战略考量跃然纸上。宇墨咨询认为,随着环保产品及服务买方需求愈发全面和综合,以及环保技术的革新和更替不断加速,某一单项技术和能力的市场红利期将有所缩短。将有越来越多的特长型环保企业遭遇发展的瓶颈,并购能否成为突破瓶颈的灵丹妙药?或许还要等时间来检验。

编辑: 陈丹丹

E20环境平台高级行业分析师

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301 E-mail:hjf@e20.com.cn

京ICP备10040015号-13 查论文  京公网安备:11010802035285

京公网安备:11010802035285

本站常年法律顾问:北京市康达律师事务所刘文义律师