时间:2016-09-22 09:15

来源:福建省财政厅、物价局

日前,福建省财政厅、物价局、环保厅联合发文《福建省挥发性有机物排污收费试点实施办法》,开始对福建地区的VOCs试行征收排污费的政策,福建成为第十五个征收VOCs的省(市),本次征收的行业依然为石油化工行业和包装印刷行业。征收标准为除需要单独核算的污染物污染当量值外,其余挥发性有机物污染当量值为0.95千克,挥发性有机物排污费征收标准按照现行二氧化硫、氮氧化物排污费收费标准执行,即每污染当量征收1.2元。本次将实施差别化收费,具体标准详见本文内容。本次排污费征收标准从2017年1月1日开始执行,试行期1年。试行期满后,根据企业负担情况和社会反应情况再正式核定征收标准。

福建省物价局 福建省财政厅 福建省环保厅关于制定我省挥发性有机物排污费征收标准的通知

各设区市物价局、财政局、环保局,平潭综合实验区市场监管局、财政金融局、环境与国土局:

为加强我省挥发性有机物排污收费管理,促使企业减少污染物排放,保护生态环境,根据国家发展改革委、财政部、环境保护部《关于制定石油化工及包装印刷等试点行业挥发性有机物排污费征收标准等有关问题的通知》(发改价格〔2015〕2185号)和福建省财政厅、福建省物价局、福建省环保厅《关于印发<福建省挥发性有机物排污收费试点实施办法>的通知》(闽财税〔2016〕26号)的相关规定,经省人民政府同意,制定我省挥发性有机物排污费征收标准,现就有关问题通知如下:

一、征收标准和征收范围

由于挥发性有机物对环境损害程度与二氧化硫、氮氧化物等废气中主要污染物大体相当,除需要单独核算的污染物污染当量值外,其余挥发性有机物污染当量值为0.95千克,挥发性有机物排污费征收标准按照现行二氧化硫、氮氧化物排污费收费标准执行,即每污染当量征收1.2元。征收范围为石油化工和包装印刷两个试点行业。

二、实行差别化收费政策

为奖优罚劣,鼓励深度治理,挥发性有机物排污费实行差别化收费政策。挥发性有机物排放浓度值低于国家或我省规定的排放限值50%及以上的,且当月未受到环保部门相关处罚的企业,征收标准为每污染当量0.6元;挥发性有机物排放浓度值高于国家或我省规定的排放限值,或高于规定的排放总量指标。或企业生产工艺装备或产品属于《产业结构调整指导目录(2011年本)(修正)》规定的淘汰类的,征收标准为每污染当量2.4元;同时存在上述任何两种情况的,征收标准为每污染当量3.6元;同时存在上述三种情况的,征收标准为每污染当量4.8元。

三、执行时间

我省制定的挥发性有机物排污费征收标准从2017年1月1日开始执行,试行期1年。试行期满后,根据企业负担情况和社会反应情况再正式核定征收标准。

福建省物价局 福建省财政厅 福建省环保厅

2016年8月18日

福建省财政厅 福建省物价局 福建省环保厅关于印发《福建省挥发性有机物排污收费

试点实施办法》的通知

闽财税〔2016〕26号

各设区市财政局、物价局(发改委)、环保局,平潭综合实验区财政金融局、市场监管局、环境与国土局:

按照财政部、国家发展改革委、环保部《关于印发〈挥发性有机物排污收费试点办法〉的通知》(财税〔2015〕71号)和《关于制定石油化工及包装印刷等试点行业挥发性有机物排污费征收标准等有关问题的通知》(发改价格〔2015〕2185号),以及环保部办公厅《关于挥发性有机物排污收费试点有关具体工作的通知》(环办环监函〔2016〕113号)要求,为规范我省挥发性有机物排污收费管理,改善环境质量,经省人民政府同意,现将我省挥发性有机物排污费试点实施办法公布如下,请严格落实执行。

福建省财政厅 福建省物价局 福建省环保厅

2016年7月14日

福建省挥发性有机物排污收费试点实施办法

第一条为进一步改善本省环境空气质量,规范挥发性有机物(以下简称VOCs)排污收费管理,根据《中华人民共和国环境保护法》、《中华人民共和国大气污染防治法》及财政部、国家发展改革委、环保部《关于印发〈挥发性有机物排污收费试点办法〉的通知》(财税〔2015〕71号)、《关于制定石油化工及包装印刷等试点行业挥发性有机物排污费征收标准等有关问题的通知》(发改价格〔2015〕2185号)、《福建省非税收入管理办法》(省政府令第153号)等规定,结合我省实际,制订本办法。

第二条本省行政区域内石油化工行业和包装印刷行业(以下简称试点行业,行业范围详见财税〔2015〕71号文附件1)VOCs排污费的征收、使用和管理,适用本办法。

第三条VOCs排污费由各级环境保护部门的环境监察机构按照污染源管理收费权限负责征收。

第四条本办法所称VOCs,是指特定条件下具有挥发性的有机化合物的统称。主要包括非甲烷总烃(烷烃、烯烃、炔烃、芳香烃)、含氧有机化合物(醛、酮、醇、醚等)、卤代烃、含氮有机化合物、含硫有机化合物等。

第五条VOCs排污费具体征收标准由省物价局、省财政厅、省环保厅另行制定。每一排放口排放的VOCs均需征收VOCs排污费,且不受对前3项污染物征收排污费限制。对前3项污染物中包含VOCs中苯、甲苯、二甲苯等污染因子的,应当将其排放量从VOCs排放量中扣除。

第六条VOCs排污费实行差别化收费政策。VOCs排放浓度低于国家或我省规定排放限值50%(含)且当月未受到环保部门相关处罚的,减半征收排污费;VOCs排放浓度高于国家或我省规定的排放限值或高于规定的排放总量指标,或企业生产工艺装备或产品属于《产业结构调整指导目录(2011年本)(修正)》规定的淘汰类的,按两倍征收排污费;同时存在上述任何两种情况的,按三倍征收排污费;同时存在上述三种情况的,按四倍征收排污费。

第七条石油化工企业应按“石油化工行业VOCs排放量计算办法”(见财税〔2015〕71号文附件2)或“石油化工行业VOCs排放量简易衡算方法”(见附件1)测算排放量,并于每年度终了后10个工作日内,向地方环境保护主管部门报送《石油化工行业挥发性有机物(VOCs)排放信息申报表》(见附件2),申报VOCs排放量和相关信息。

包装印刷企业应按照“包装印刷行业VOCs排放量计算办法”(见财税〔2015〕71号文附件3),于每季度终了后10个工作日内,向地方环境保护主管部门报送《包装印刷行业挥发性有机物(VOCs)排放信息申报表》(见附件3),申报VOCs排放量和相关信息。

各试点企业应当保证申报材料的真实性、有效性、完整性。

地方环境保护主管部门应当对试点企业报送的申报材料进行审核,若发现申报材料不完整、填报不符要求的,应当要求试点企业在5个工作日内进行补报。地方环境保护主管部门也可以委托有能力的第三方机构对排污者有关申报材料及实际排放情况进行审核。

第八条地方环境保护主管部门应当根据VOCs排放量和VOCs排污费征收标准,及时确定试点企业应缴纳的排污费数额,每年向社会公布本地区试点企业应缴纳、实际缴纳和欠缴VOCs排污费数额,接受公众参与和监督,任何单位和个人不得擅自缓收、减收、免收VOCs排污费。

第九条VOCs应纳入排污收费稽查内容,建立常态化监管机制。上级环境保护主管部门应对下级环境保护主管部门的VOCs排污费征收工作情况开展专项稽查,进一步规范征收程序。发现其申报不实、少缴纳排污费的,应当追缴排污费并按《中华人民共和国大气污染防治法》等有关规定予以处罚。

第十条地方环境保护主管部门征收的VOCs排污费,实行“收支两条线”管理,按照规定的分成比例全额直接缴入相应级次国库,列“103020101--排污费收入”科目,其中:由省级环保部门征收的VOCs排污费分成比例为中央10%、省级90%;由市县环保部门征收的VOCs排污费分成比例为中央10%、省级10%、市(县、区)80%。VOCs排污费资金纳入非税收入管理系统收缴,各征收单位应向社会公开收费文件,使用省财政厅统一监(印)制的财政票据,并纳入财政票据系统(网络版)管理。各级政府财政、价格主管部门要加强对VOCs排污收费的监督检查,对违反《福建省行政事业性收费管理条例》、《福建省非税收入管理办法》等法律、法规、规章规定的,由财政、价格主管部门依法查处。

第十一条本办法由省级财政、价格、环保主管部门按照各自职责分工负责解释。

第十二条本办法自2016年8月1日起施行。

石化行业VOCs排放量简易衡算方法

按照《排污费征收使用管理条例》(国务院令第369令)及其配套规章的规定,在挥发性有机物(简称VOCs)排污收费试点工作中,石化行业企业的VOCs排放量,有监测数据的、按实际监测数据计算;没有监测数据的、按《关于印发<挥发性有机物排污收费试点办法>的通知》(财税[2015]71号)附件2“石化行业挥发性有机物排放量计算方法”计算;不具备执行上述办法条件的、统一按本简易衡算方法计算。

挥发性有机物监测按非甲烷总烃监测方法(HJ/T38固定污染源排气中非甲烷总烃的测定-气相色谱法)进行;挥发性有机物计量以碳计。

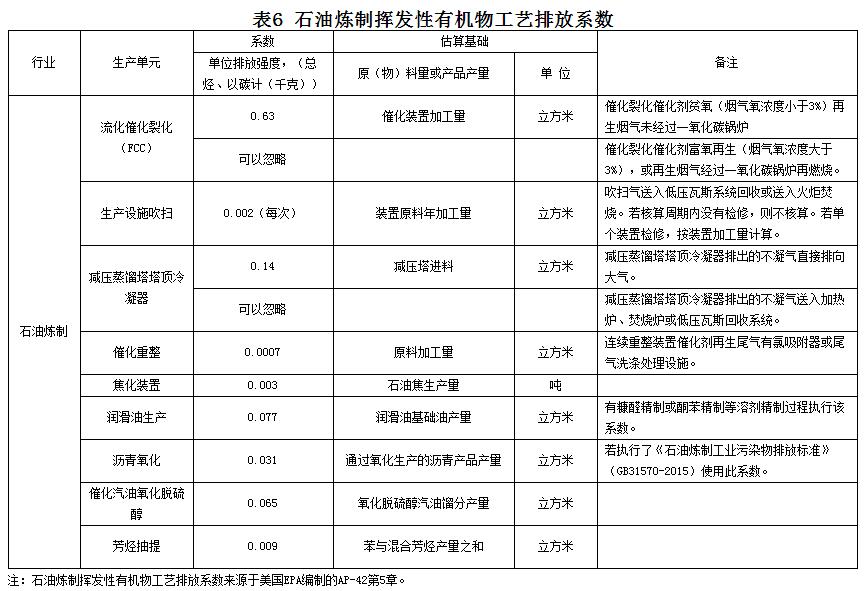

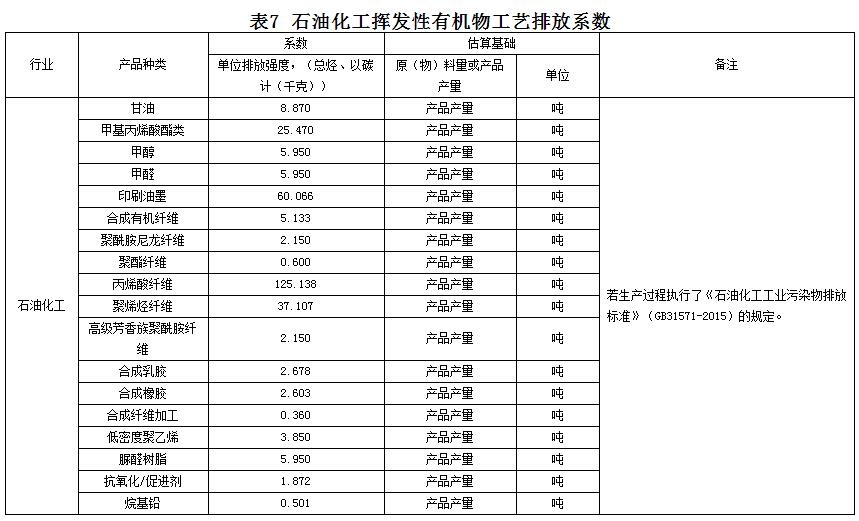

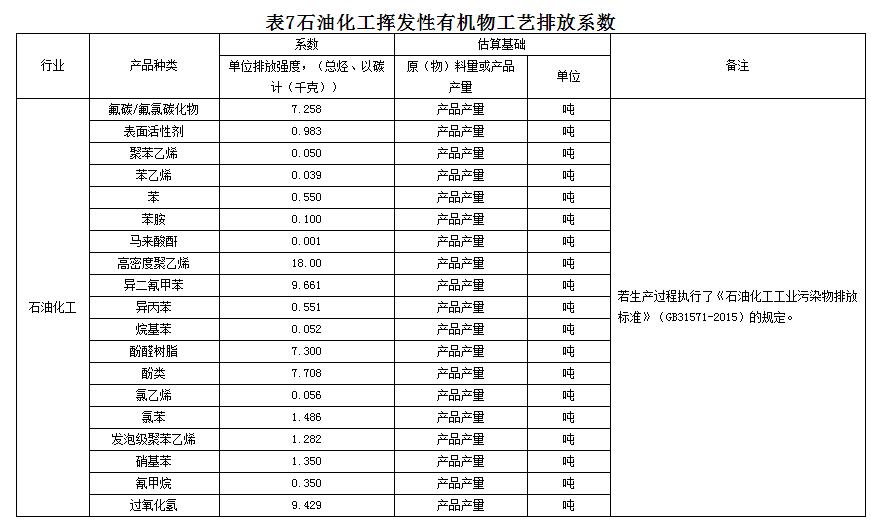

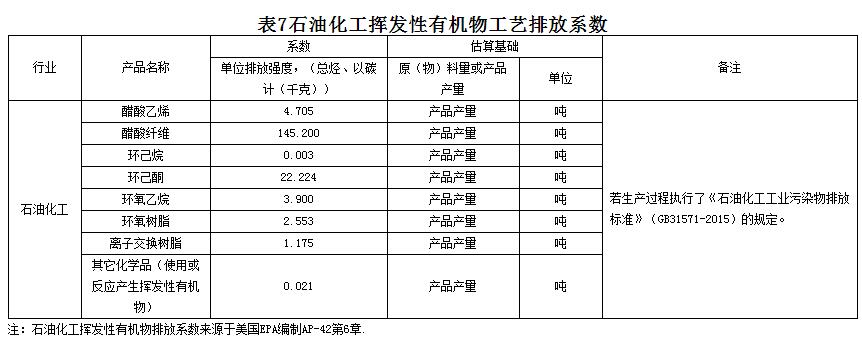

本简易衡算方法所称石化行业包括石油炼制和石油化工,适用的企业范围与《石油炼制工业污染物排放标准》(GB31570)和《石油化学工业污染物排放标准》(GB31571)相同。

在石化行业通常的12个VOCs排放源项中,本简易衡算方法列出了设备动静密封点泄漏、有机液体储存与调和挥发损失、有机液体装卸挥发损失、循环水系统及废水集处过程逸散、工艺排放等5项。工艺加热炉、内燃发动机、火炬、采样、生产单元开停工等其他源项的简易衡算方法将尽快发布。

一、企业VOCs排放量计算

每一石化企业的总VOCs排放量为其各排放源项的VOCs排放量之和。计算公式如下:

![]()

(公式1)

式中:E-核算期排污者VOCs排放量,千克;

Ei-核算期排污者依据本办法核算的第i类排放源项VOCs排放量,千克。

二、各类源项的简易衡算方法

(一)设备动静密封点泄漏

设备动静密封点泄漏量估算应在企业执行了《石油炼制工业污染物排放标准》(GB31570)或《石油化学工业污染物排放标准》(GB31571)中5.3节设备与管线组件泄漏污染控制要求的前提下进行。

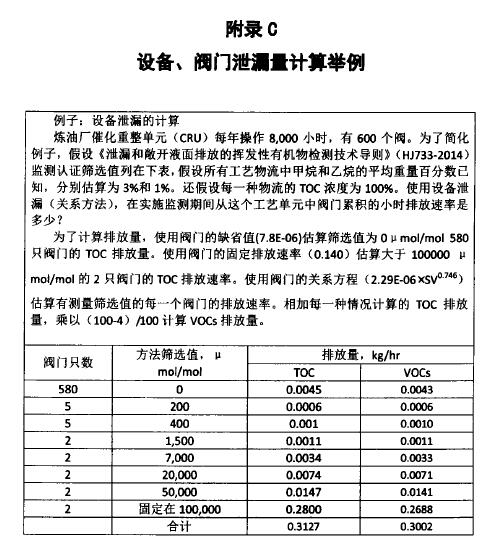

基于光学监测的筛选值直接计算的排放速率可用于小时排放量估算。如果该元件每年进行多次监测,那么应计算每次监测期间每一个工艺单元的小时排放量(工艺单元所有元件排放量之和),并采用监测期间所有排放速率中的最大值作为这个单元小时排放速率。有些元件的监测频率不同,如泵三个月监测一次,阀半年监测一次。一般来讲,在需要监测许多组件的情况下,仅需计算监测期间工艺单元的小时排放量(例如,季度或半年)。因为一年内无论何时监测,对每一个独立元件不应取最高的小时排放速率并加和独立元件最大值,因为这样会夸大工艺单元实际小时排放速率。

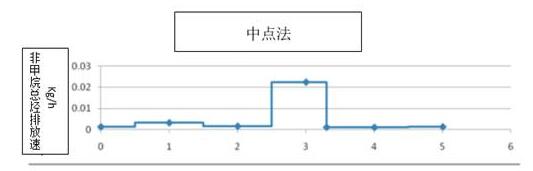

第一次执行LDAR程序时,应采用元件筛选测量估算的排放量作为企业设备(或独立元件或元件组)整个周期的排放速率,而常规(月、季度、半年)地监测企业中多数设备元件的泄漏作为不间断LDAR程序的一部分。要求在一定时间期限内维修比标准值更大的泄漏点(尽管许多LDAR程序允许推迟一些部位的维修)。维修后,应监测验证已维修的元件,认定泄漏已被修复,并为这个元件确定一个新的排放速率。在下次常规监测期间,会采用新的筛选值来估算瞬间排放速率。当开发有序监测设备元件年度排放估算方法时,需要考虑一年期间元件排放的变化。常用的监测设备元件年度排放的方法有中点法、改进梯形法、平均区间法,建议采用中点法来估算常规(月、季度、半年)监测设备元件的年度排放,如下图所示。

中点法假设初始读数表示监测时间段前一半时间的排放速率,随后的读数表示监测时间段后一半时间的排放速率。当检测到泄漏,随后修复,使用从检测到泄漏到修复(再监测)期间的泄漏监测器读数。重要的是在推测区间排放量之前确定每一个元件和每次检测的泄漏速率。平均第一次监测筛选值,然后基于平均筛选值计算的排放速率是无效的。

当要求的排放清单设定为一个日历年时,特别当元件半年监测一次或更少时,中点法具有不依赖随后年的半年监测的优点。如果年度清单最后半年监测在十月前进行,则随后年的前半年监测应该在三月或更早,即使需要随后年的监测数据以完成当年的清单,这样也可以及时编写清单。类似,对于年度元件监测,如果监测在七月或以后进行,中点法不需要随后年的监测结果。如果允许,可以基于监测时间建立“设备泄漏年”(如一个财政年),完全基于全部监测时间段确定设备泄漏的年排放量。

如果设备退出服务(即,无工艺流体存在于特定元件的管线中),这个元件的排放速率在元件退出服务的时间段可以假设为零。如果工艺单元未运行,但流体保留在元件中,不应修改操作时数。

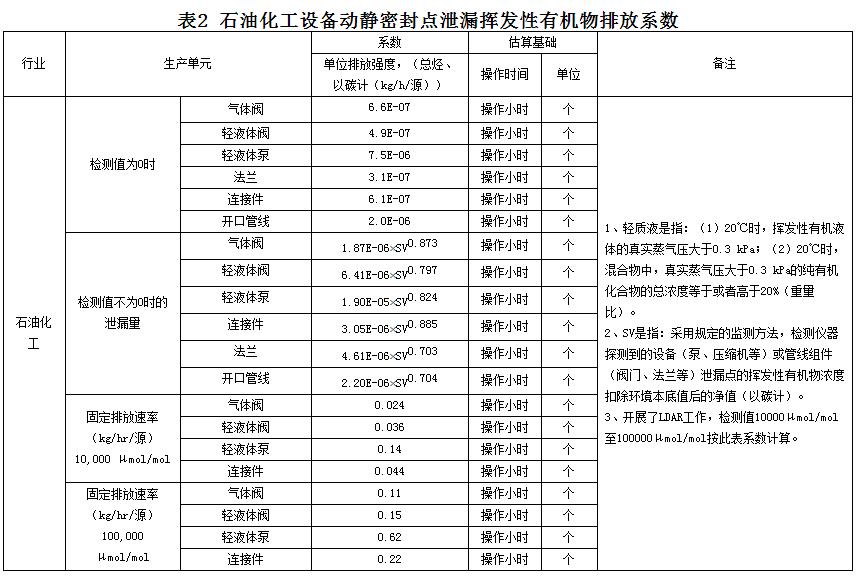

密封点主要包括阀门、泵密封、法兰、连接件(除法兰以外所有连接件)、开口管线和其他密封点,其VOCs无组织排放量计算公式如下:

![]()

每一类密封点的泄露都可以利用以下公式计算得出:

式中:E密封点—石化行业同类型密封点泄漏造成的无组织VOCs排放量,千克;

e密封点i—石化行业第i个同类型密封点泄漏造成的无组织VOCs排放速率,千克/小时,取值方法见表1;

m密封点—石化行业接触挥发性有机液体和气体的同类型密封点总数量,个;

n密封点—石化行业同类型密封点检漏数量,个;

t—石化行业核算期内总运行时间,小时。

企业若未执行《石油炼制工业污染物排放标准》(GB31570)或《石油化学工业污染物排放标准》(GB31571)中5.3节设备与管线组件泄漏污染控制要求,应根据企业生产设施接触有机物料各类所有动、静密封点总数的5%,以泄漏浓度大于等于10000对应各种密封点的泄漏系数计算挥发性有机物的排放量。

(二)有机液体储存与调和挥发

有机液体储罐核算范围是储存温度下有机液体真实蒸汽压大于等于5.2kPa,储罐公称容积大于等于75立方米,储存压力为常压的储罐。

除没有呼吸阀的储罐外,有呼吸阀的储罐推荐使用2006年EPA编制的AP-42第7.1章中的排放估算程序计算有机液体储罐的挥发性污染物排放量。

估算储罐排放量时应考虑:

1.应使用当地条件单独模拟每一个储罐。如果一组储罐具有相同的性质和物料,并且坐落的位置、容量和生产量也基本相同这种情况下模拟的单一储罐排放量适用于该地方每一个储罐的排放量。其它情况下,推荐独立报告储罐的排放量。

2.应基于储罐储存物料的组成和蒸汽压模拟每一个储罐的排放量。对于特定物料,可采用缺省的蒸汽压和组成。必须注意的是,除非缺省参数已被严格评估并确认适合储存的液体,否则不使用这些缺省值。

3.对应于内浮顶罐、外浮顶罐和穹顶外浮顶罐,选择的储罐配件应代表每一个独立储罐的特定特性。应重点查看缺省的配件设置,对特定储罐的配件数量和控制方式应修订为合适的量。

4.应使用月度参数模拟储罐排放量,包括储罐内液体温度的月度平均值。另外,生产量随季节显著变化的储罐和储存热工艺流体的浮顶罐,应直接使用AP-42中7.1章的方程,这样可以得到更精确的年度估算排放量。

5.对于储罐浮顶落在支撑架上、储罐排气和储罐清洗期间的排放量,应使用AP-42中7.1章7.1.3.2.2节提供的方法,对每一次浮顶落在支撑架上的情况估算排放量。并记录到每个储罐年度排放量中。

6.应以独立污染物计算并报告估算的排放量。

7.应基于给定储罐合理的最坏(高排放速率)情况计算每一个储罐的最大小时平均排放速率。排放系数应考虑储存物料的挥发性,充装速率,液体和环境空气温度和风速。当这些参数在最高值时将发生最高速率的排放。应注意的是,这种情况一般应用于储罐满负荷充装的排放,最大小时平均排放速率不应基于储罐的排气排放估算。

对于呼吸气送入控制装置的固定顶罐,由于没有测量排放气的流量和组成,使用AP-42第7.1章的固定顶罐的适用方程可以估算控制装置前的排放量,根据控制装置前和用下列方程计算的控制装置效率可以估算控制装置后的排放量。

式中:Ei=污染物i排放量(吨/年)

Eunc,i=假设储罐或单元没有加控制装置时污染物i的排放量(吨/年)

CDeff,i=控制装置对污染物的控制效率(见附录A)

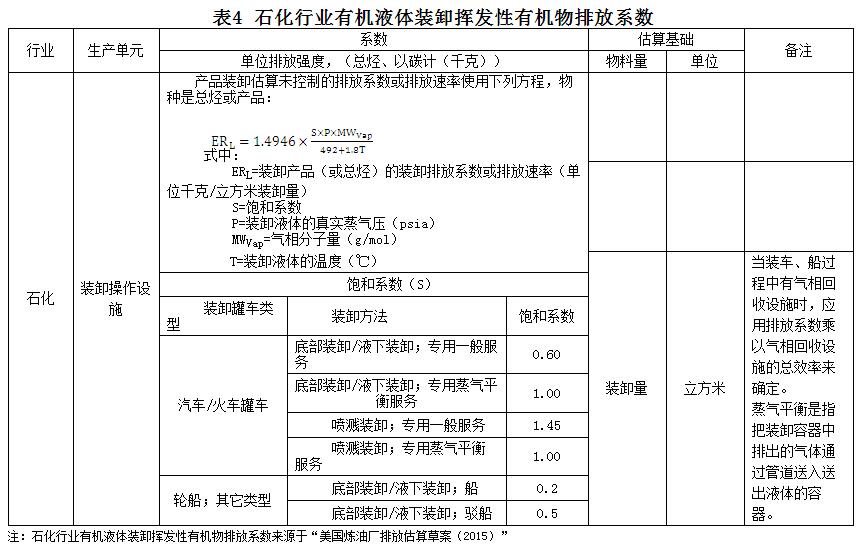

(三)有机液体装卸挥发

有机液体装卸核算范围是《石油炼制工业污染物排放标准》(GB31570-2015)和《石油化学工业污染物排放标准》(GB31571-2015)所定义的挥发性有机液体;年装卸或分装量大于等于10吨。

当汽车、火车和轮船(包括船和趸船)灌装产品或散装化学品时,产品或散装化学品蒸发产生装卸排放。蒸气可能含有前次装载、运输的物料组分以及正在装卸的物料组分。装卸操作过程排放的VOCs应估算所有物料如产品、中间品、添加剂装卸到汽车罐、火车罐和船舱过程的排放,也包括把物料装入容器或桶过程的排放。

装卸排放量估算需要年度装卸物料量、装卸物料的组分组成和组分的蒸汽压、装卸程序、装卸容器的类型、使用的收集和控制系统的效率信息。

使用液下装卸或底部装卸可以降低装卸过程的排放。另外,使用收集系统和附加的气体污染控制设施可以捕集和控制装卸过程的排放,也可以使用气相平衡附加控制以减少装卸过程的排放。如果使用附加的气体污染控制装置或蒸汽平衡系统捕集和控制排放,则排放量估算中应包括捕集和控制效率。

装卸过程使用的控制装置一般包括热或催化焚烧器、吸附系统、洗涤器和火炬。

给出的装卸设施排放口排放系数是在未进行控制的情况下的排放系数,若企业对排放口的污染物采取了控制措施(这些措施包括:排出的废气用吸附、吸收、热力焚烧、催化焚烧等),其排放系数应乘以控制措施的控制效率,即:

实际排污系数=表列排污系数集气设施效率(1-控制措施的效率)(公式5)

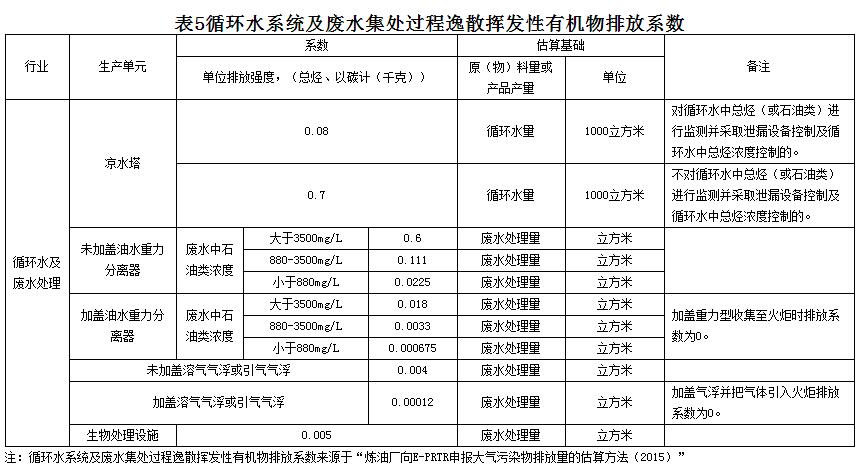

(四)循环水系统及废水集处过程逸散

当换热器或冷凝器发生泄漏时,VOCs通过换热器裂缝从高压侧泄漏并污染冷却水,由于凉水塔的汽提作用(即,流动空气与水接触)和风吹逸散,VOCs从水中排入大气。由于石油炼制、石油化工工业使用大量冷却水,即使冷却水中VOCs浓度很低,每年也可形成几吨的排放量。一般来讲CH4(甲烷)或其它GHGs(温室气体)不是凉水塔的主要污染物;但是,如果冷却水用于CH4含量高的工艺物流时,可以使用计算凉水塔挥发性烃排放的方法计算CH4排放量。凉水塔排放估算需要冷却水流动速率、换热器或冷凝器或冷冻单元的工艺物流组成信息,同时也依赖于使用的换热器监测系统类型。

给出的循环水、油水分离器、生物处理设施排放系数是在未进行控制的情况下的排放系数,若企业对排放口的污染物采取了控制措施(这些措施包括:吸附、吸收、热力焚烧、催化焚烧等),其排放系数应乘以控制措施的控制效率,即:

实际排污系数=表列排污系数(1-控制措施的效率)(公式6)

(五)工艺排放

工艺排放包括有特定排放口的工艺过程排放,序批式化工单元操作(釜式蒸馏、釜式反应、釜式聚合、干燥等),化纤纺丝生产过程工艺排放,给出的工艺排放系数是在未进行控制的情况下的排放系数。

若企业依照《石油炼制工业污染物排放标准》(GB31570-2015)或《石油化学工业污染物排放标准》(GB31571-2015),对工艺排放的污染物采取了控制措施(这些措施包括:排出的废气送低压瓦斯管网回收、吸附、吸收、热力焚烧(含火炬)、催化焚烧等),其实际排放系数按下式计算。

实际排污系数=表列排污系数×(1-控制措施的效率)(公式7)

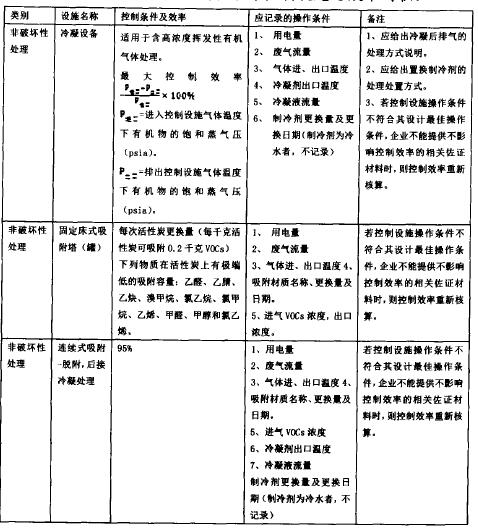

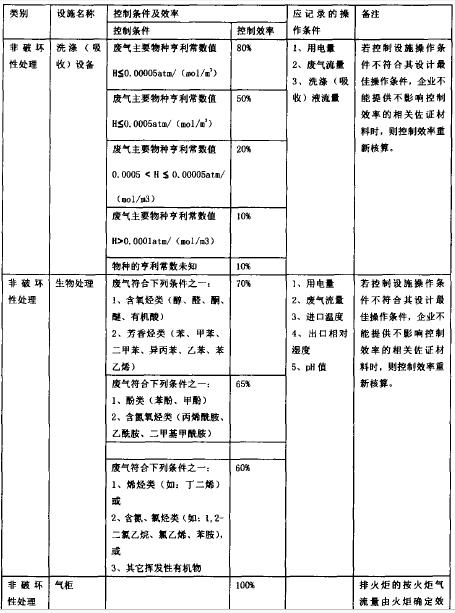

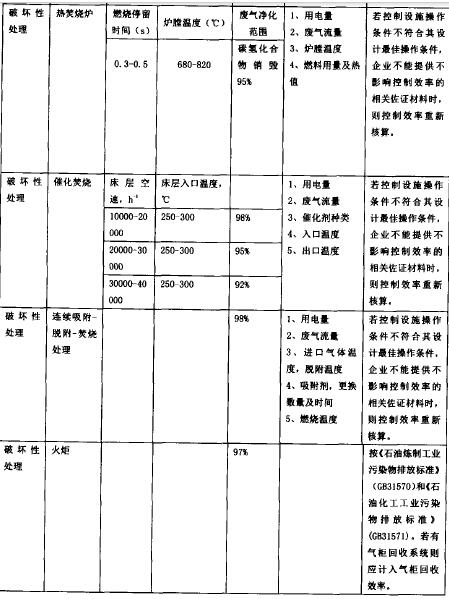

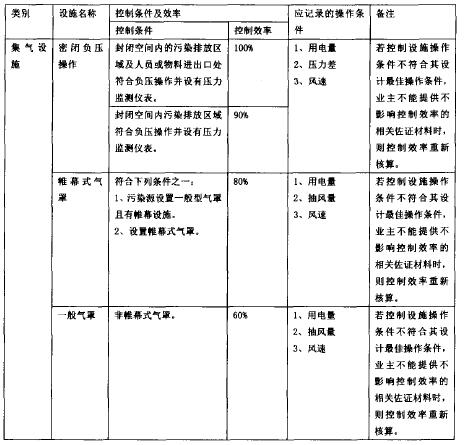

附录A

挥发性有机物控制设施效率及相关要求

若同一流程中有两种(含)以上控制设施,采用串联操作,两种及以上总控制效率等于1-{(1-(效率1))(1-(效率2))(1-(效率N))}。若有集气设施,挥发性有机物的控制效率应等于集气效率与控制设施总效率的积。

附录B

有机液体储罐及装卸核算中有机液体真实蒸气压及平均分子量的计算说明

1、纯化合物的真实蒸气压及分子量

某一组分浓度大于99%的有机液体可以按这一组份纯化合物处理,其蒸气压和气相分子量可以通过查相应化学工程手册或化学品安全说明书(简称MSDS)信息获得。或利用安托因方程计算纯物质的蒸气压。

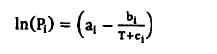

安托因(Antoine)方程是最常用于估算纯化合物蒸气压的方程之一。

安托因方程的一般形式如下:

式中:Pi=组分i的纯组分蒸气压

T=绝对温度

ai,bi,ci=安托因常数

在几个文献中,公布了许多化合物的系数ai,bi和ci。值得注意的是列在文献中安托因系数相关的温度、压力的量纲。

安托因方程是一个一般的数学关系式,可以用于摄氏度、开氏温度,华氏温度和Rankin度。另外,方程可以用于计算不同量纲的蒸气压(atm、mmHg和psia),可以用自然对数(ln)或常用对数(log)。从一个或多个已知蒸气压数据点计算这些常数是一种好的检验方法,这意味着使用的模型系数、温度和压力的量纲是一致的。

说明:用安托因方程计算纯组分蒸气压

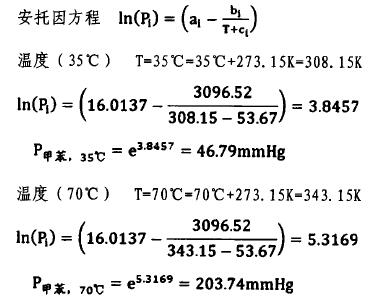

甲苯的安托因系数为a=16.0137,b=3096.52,c=-53.67。这些系数是安托因方程以自然对数得到的,压力的量纲是mmHg,温度的量纲是开氏温度。另外,这些系数在温度7℃至137℃之间有效。甲苯在35℃和70℃的纯组分蒸气压是多少?

2、混合物的蒸气压

若混合物液体中各组分的浓度已知,且混合物液体可以近似认为是理想液体,与之共存的气相体系近似认为是理想气体。

平衡条件(理想)和Raoult定律

当溶液中不存在分子之间强相互作用时,理想蒸气压的条件才成立。一般来讲,当分子大小相近,同种或不同种分子之间的吸引力是相等的,当溶液完全由有机溶剂(甲苯,庚烷,己烷)这样的非极性化合物组成时,存在理想的平衡条件。

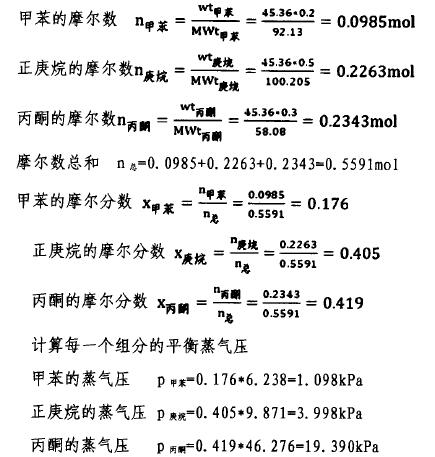

一般来讲,Raoult定律说明了化合物的表观平衡蒸气压与溶液中该化合物的摩尔分数成比例关系。例如,35℃下,甲苯和庚烷的等摩尔(0.5:0.5)溶液,甲苯的平衡蒸气压是13.582kPa,是相同温度下甲苯的纯组分蒸气压的一半。

Raoult定律pi=xiPi

式中:pi=i组分的有效蒸气压

Pi=i组分纯化合物的蒸气压

xi=i组分在溶液中的摩尔分数

说明:使用Raloult定律估算组分的蒸气压

一种溶液含有20%甲苯(wt/wt),50%正庚烷wt/wt),30%丙酮(wt/wt)。溶液温度是35℃。在35℃条件下,甲苯、正庚烷和丙酮的纯组分蒸气压分别是6.238kPa,9.871kPa和46.276kPa。甲苯、正庚烷和丙酮的摩尔重量分别是92.13,100.205和58.08。

以45.36kg溶液为基础计算溶液中每一个组分的摩尔数和摩尔分数。

计算该混合物溶液在35℃条件下的真实蒸汽压

P混合物=P甲苯+P庚烷+P丙酮=1.098+3.998+19.390=24.486kPa

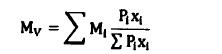

3、混合物的蒸气分子量

有机蒸气分子量MV可以由已知的挥发性有机液体的基本数值来确定,或者是通过分析有机蒸气样品来确定。罐内储存的有机液体样品的MV可以用液体组分来计算。有机蒸气分子量MV等于各组分的分子量Mi乘以有机蒸气摩尔分数yi的总和。有机蒸气摩尔分数等于组分i的分压除以有机蒸气总压力。组分i的分压等于组分i的真实蒸气压(Pi)乘以液体摩尔分数(xi)。

式中:Mi=i组分的分子量

Pi=i组分的真实蒸气压

xi=i组分在溶液中的摩尔分数

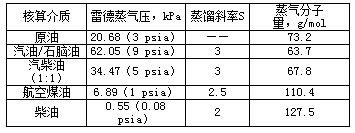

4、石油馏分或成品油真实蒸汽压和气相平均分子量计算较复杂,企业应根据实际情况计算并提供相应石油馏分、产品的真实蒸气压和气相平均分子量。若无法提供实际的油品参数,可按下表中的建议值进行计算。

附录D

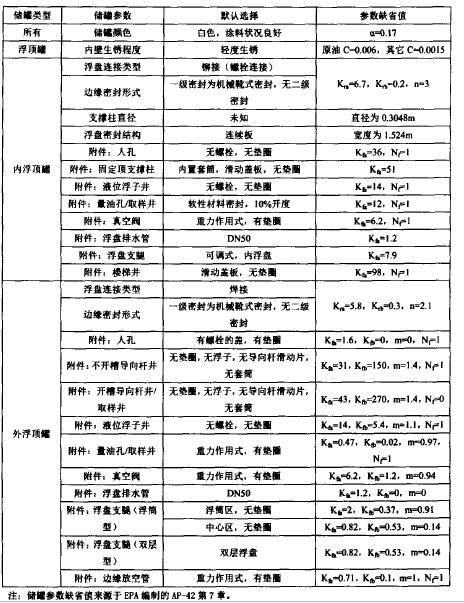

储罐参数缺省值说明

编辑:张伟

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 010-88480317

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301 E-mail:hjf@e20.com.cn

京ICP备10040015号-13 查论文  京公网安备:11010802035285

京公网安备:11010802035285

本站常年法律顾问:北京市康达律师事务所刘文义律师