时间:2018-01-09 13:58

来源:宇墨Umore

2017至2018新旧交替之际,一个特别的游戏在朋友圈火了。随着2018的到来,曾被冠以“幼稚”、“自我”、“不懂事”、“没有责任感”种种标签的90后们,全部成年了。大家纷纷晒出十年前的照片,引发起一场80后和90后们在初有所成后反观来路,对世事变迁、时光飞逝的慨叹和对似水年华的追忆。

时间是一条河,永远向一个方向流动。横向来看,任何一个人,无论贫富贵贱健康还是疾病,都只能被裹挟其中随波逐流,没有任何差别。纵向来看,每一个个体在自己的生命中,都无可避免地从幼稚走向成熟走向衰老走向死亡和湮灭。

人生如此,企业也如此,一个产业也如此。

进入2018年,随着PPP潮、并购潮、野蛮人转型潮、出海潮、新三板热潮的经历,随着三大十条、环保税法、各大规划的落地、执行和现有政策的迭代,“十三五”后几年,环保产业已经走入相对平稳的周期。而环保企业也在此前阶段中或践行或试错、或获得或失去,都有实现自身在眼光、经验和技巧方面的成长。而这些就反映在了今年环保产业并购的宏观和微观趋势之中,成为今年的年度并购主题。

Back to 2007:环保产业并购的十年旧照

分析2017年环保行业并购趋势之前,我们不妨也玩一把怀旧,倒回十年前,看看环保产业的青涩旧照。

2007年,中国正为举全国之力的运动盛会北京奥运会而忙碌。一大批工厂从北京搬迁至周边河北县市。

当年,环保“十一五”规划发布,SO2和COD是最重要控制的污染物。

“统筹规划长三角、珠三角、京津冀等城市群地区的区域性大气污染防治,有条件的城市要开展氮氧化物、有机污染物等复合污染问题以及灰霾天气的研究,逐步开展对臭氧和PM2.5(直径小于2.5微米的可吸入颗粒物)等指标的监测,建立光化学烟雾污染预警系统。”

——“十一五”环保规划中关于大气污染的文字不痛不痒,可见雾霾问题还远未被意识到。

固废方面,垃圾无害化处理是主要目标,填埋渗滤液处理是重点,而垃圾焚烧还未提及。

在企业方面,2007年是环保企业成立的高峰,目前在新三板挂牌的环保企业中有近50家成立于2007年。当年,1家环保企业在国内IPO成功,1家企业在法兰克福上市。

而在并购方面,环保产业2007距离资产的整合和重组还有几年的距离。当年,中国环保产业发生12起收购案(见下表)。不难看出,这些收购基本上都是开始市场化运行且有比较长远发展战略的大中型环保企业收购各地的污水厂。而在买家中,还有外企威立雅的身影收购的标的就是后来出现自来水苯超标事件让威立雅狼狈不堪的兰州水司。值得注意的是,随着本土企业已经开始快速成长,21世纪初的异常强势的外企此时已经开始调整战略变得相对保守。另外,值得注意的是,一些民营专业型环保企业已经开始尝试以并购的方式作为快速建设产品和服务体系的方式——即聚光科技。

总的来说,十年前,并购对于环保产业和环保企业而言,还是一个偏小众的实现特定战略的手段。其价值,其方法论,其势能都还未被产业整体发现。这一阶段可以理解为环保产业并购的少年时代。

Return to 2017:成熟就是不再长高

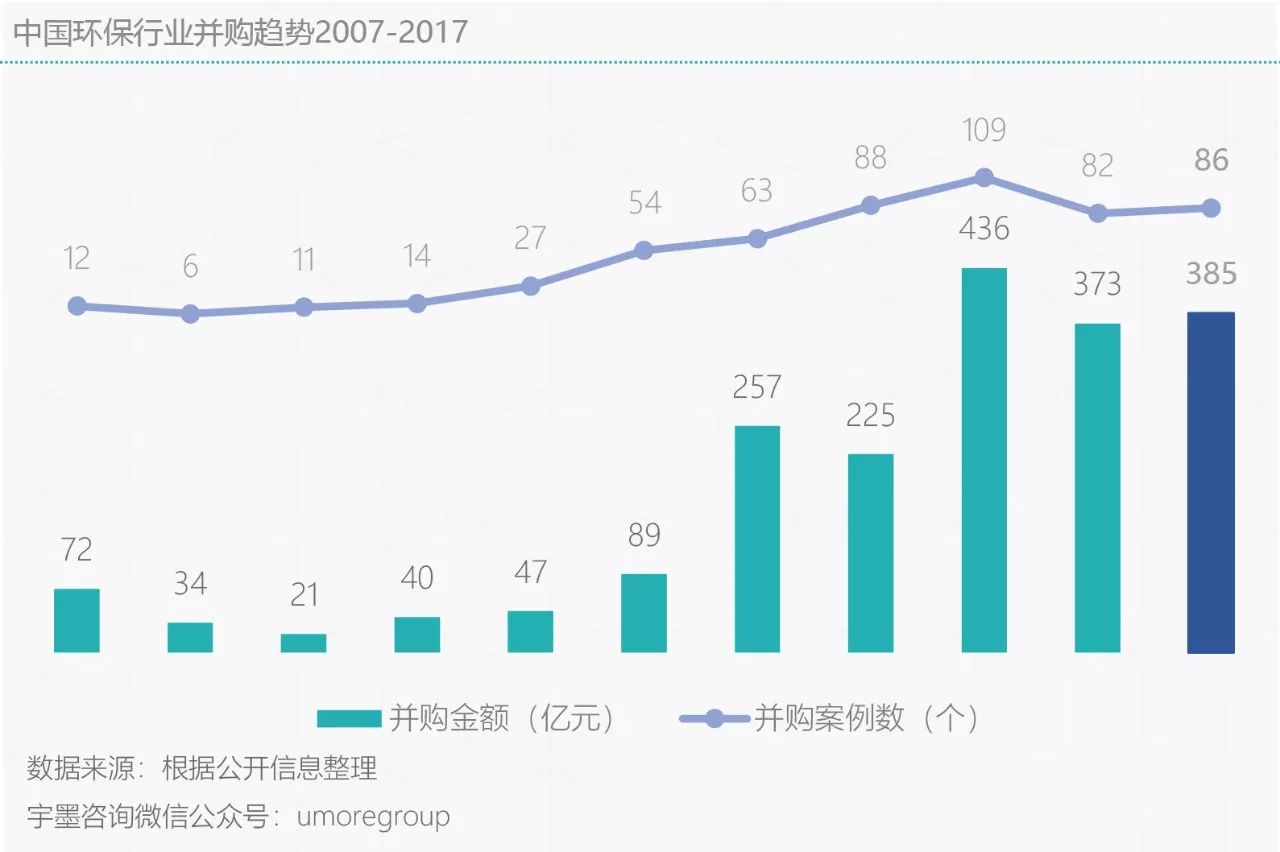

环保产业2007到2017并购的宏观变化历程在下图中展示出来。

2007年之前,是环保产业资源整合、原始积累的阶段。环保产业每年有零星的并购和股权交易发生。在这一阶段。一些产业集团尝试进行资源整合,成为更有效率更加专业化的环境实体公司,如上海城投控股整合上海城市排水公司。一些现今知名的环保公司在这一时期通过整合区域性的环保业务资产,实现了原始积累,也确立了自身的基本业务线,如桑德环保(曾用名)收购国投原宜实业股权、上实控股收购厦门水务……此阶段另一个特点是,国际环保巨头较为强势,在中国市场成为水务领域规模型并购的先行者,如威立雅水务收购海口水务、兰州供水集团等。

2007年起,市政水处理行业迎来了大发展,环保产业整体也继而被拉动。环保产业的并购导向开始进入一个横向并购、扩大规模的阶段。几家先行企业开始将并购作为横向扩张的最主要的手段,其借助资本的力量在全国范围开始了轰轰烈烈的跑马圈地运动。如:帝都双雄——北控水务&首创股份。虽然在2008、2009两年,产业并购体量因全球经济危机有所下降,但这一因素并未持续多久,自2010年起,并购数和金额都开始双双回升。在此同时,水务公司开始分层,几家企业一举跨出所在地区,成为全国性的重资产环境集团(规模化经营)。而另一些企业则深耕区域市场成为区域性环境综合服务商。如:兴蓉投资、中滔环保等。

2012-2015年是环保产业并购的第三个阶段。几年间产业并购交易的规模开始快速提升。2013年当年的产业并购规模从90亿一举迈上200亿的阶梯,环保产业并购大势正式潮起。也正因此,有分析人士将2013称为“环保产业并购元年”。体量激增的原因也非常简单,在此阶段,全国性的环保问题开始受到空前关注。而环保行业的地位也开始显著提高,成为政府重点培植、资本开始重点关注的行业领域。环保企业也进一步发展壮大,并购开始成为企业实现各类战略目的的常用手段,而资本的介入也让企业越来越有能力实施并购。并购案例较前一阶段呈现出显著的多元化趋势。如海外并购、跨行业并购、技术型收购等等。

而最近的2016和2017年,正如宇墨咨询在2016年初的并购年度文章中就已给出的预测一样:环保产业的并购整合规模已经趋于稳定,并购市场将在近几年(至少是“十三五”阶段的剩下几年)维持在400亿元的并购体量,稍少于100个并购案——这一规模。实际上这一趋势已经在上图明显的展现出来。之所以稳定在这一规模,是因为在过去几年资本市场、并购基金、海外并购、新三板、产业内部分化淘汰、竞争加剧等等可能促进并购的因素该释放已经释放了——环保产业并购市场野蛮生长的青春期已经过去。环保企业的对于并购的考量已经趋于理性和现实,跟风买买买的情况将越来越少,而深思熟虑,契合企业自身战略的成熟并购会变多。另外,对金融界的风险管控也将趋紧,国企央企的投融资管控也有收紧趋势……种种因素决定了,环保产业短期内并购体量再迈一个台阶已经不太可能。

编辑:李丹

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 010-88480317

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301 E-mail:hjf@e20.com.cn

京ICP备10040015号-13 查论文  京公网安备:11010802035285

京公网安备:11010802035285

本站常年法律顾问:北京市康达律师事务所刘文义律师