时间: 2019-01-29 16:45

来源: 中国固废网

作者: E20固废产业研究中心

3.3 规模集约风险函数

在对环境细分领域的规模集约介绍后,通过这张二维分析图对各行业的规模集约进行总结。此图横轴为规模及时间两个要素 ,纵轴为运营风险的概率及损害。危废行业因为运营风险大,且随着规模或时间累计还会继续上升,造成的损害也最大,因此斜率最高。而在环卫行业中,规模越大,涉及员工越多,管理越容易出现问题。垃圾填埋行业也随着规模的增加和时间的延长,面临越来越高的风险提示,反倒是垃圾焚烧行业,在规范化的管理及运营下,相对更有机会将运营风险控制在可控范围内。当然,要想控制风险,除了自身努力,也离不开本次论坛发言的以及其他的优秀的技术供应商和他们的生态合作。我们上榜的优秀技术和装备提供商榜单请参见→ 【年度大榜】2018固废&环卫企业业绩榜及影响力企业出炉。

相关阅读

每个环境细分的投资运营领域因为自身特性都面临随着规模的增加,运行风险的增加。如何保证企业不会盛极而衰,保证运营的稳定及安全,将是未来需要重点思考的问题。

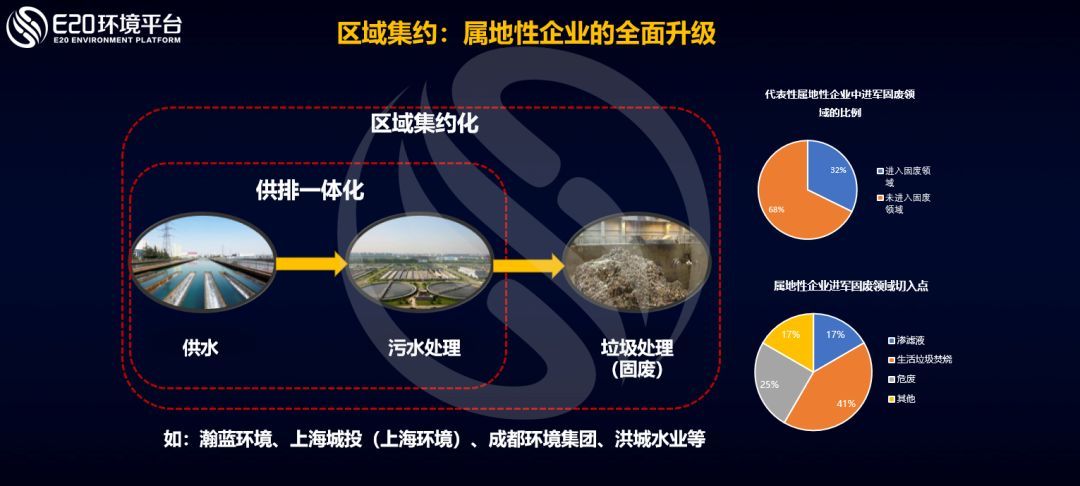

3.4 区域集约

区域集约指同区域内的管理集约,包括同要素和不同要素集约,主要实施主体是区域性环境综合服务商(E20环境产业B方阵等),其属地性、区域性强,企业一般由当地国资委控股,不通过竞争性招标直接承接区域内项目。区域集约主要是属地型企业的全面升级,这些企业往往从供水开始,逐步进入污水处理,再进入垃圾处理行业。

上图显示,目前属地型企业进入固废领域企业的占比约为所有代表性属地型企业的32%,主要进入固废领域的切入点为渗滤液处理、生活垃圾焚烧以及危废处理,占比分别为17%、41%及25%,还有17%的属地型企业通过其他细分行业进军固废领域。

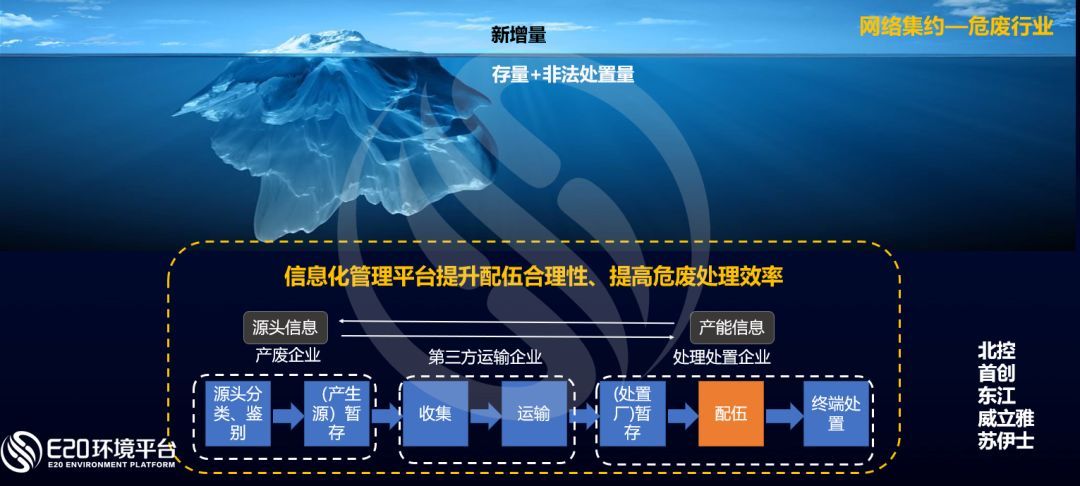

3.5 网络集约

网络集约型,是指以整合业务为目的,打通产业链,集约化开展并管理除主营业务外的一项或多项上下游业务,借助自身对主营业务的深入理解,合理整合资源,解决上下游业务痛点难点,使得整体产业链效率及效益得到提高。这是固废领域最有特点的地方,也是未来提升空间最大的地方。无论如何红海,能够在这个方面有所突破,就可以始终获得蓝海的空间。生态化也往往由此切入。(相关阅读→ 傅涛:固废产业需要系统驱动,将引领两山产业的未来)

在危废领域,目前已有多家企业通过建设信息化平台,收集源头产废企业信息及处理处置企业信息,协调危废配伍,降低风险并提高项目处置效率。

在餐厨行业,也有企业运用信息化手段建立餐厨垃圾智能收运管理系统,对餐厨垃圾收集运输高效化、对突发情况处理即时化、对业务数据管理精细化、对政府监管与社会监督实时化。

目前,餐厨行业收运一体化价格总体低于单独收运处理价格。

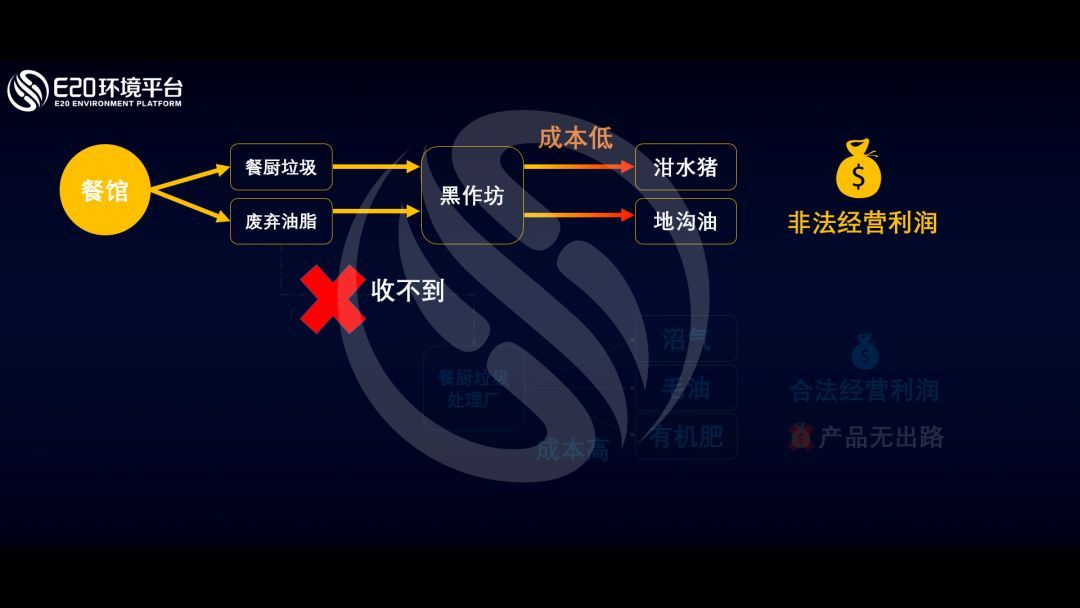

在过去,因为收运难尤其是政府管控不积极等原因,运营企业很难收到餐厨垃圾。餐厨垃圾主要进入黑作坊,经过简单处理后,废弃油脂形成地沟油回流餐桌,餐厨垃圾被低价回收进入养殖场。(相关阅读→ 全面禁止餐厨剩余物饲喂生猪,无害化处置才是最终出路)

目前,随着企业收运能力的提升以及地方政府因猪瘟危机而被迫启动的强力监管(政府承诺的迟到的兑现),餐厨运营环境有所改善。同时,一些领先的餐厨运营企业通过智慧化管理介入前端收运,实现网络集约,一方面帮助企业能有效降低收运成本;另一方面企业能获得足够的餐厨垃圾,形成包括沼气、毛油、有机肥等末端产品来获得收益。值得一提的是,前面所述主要是前端的网络集约,另一个重要的方向是后端的网络集约,即末端产品的销售如何顺利达成。

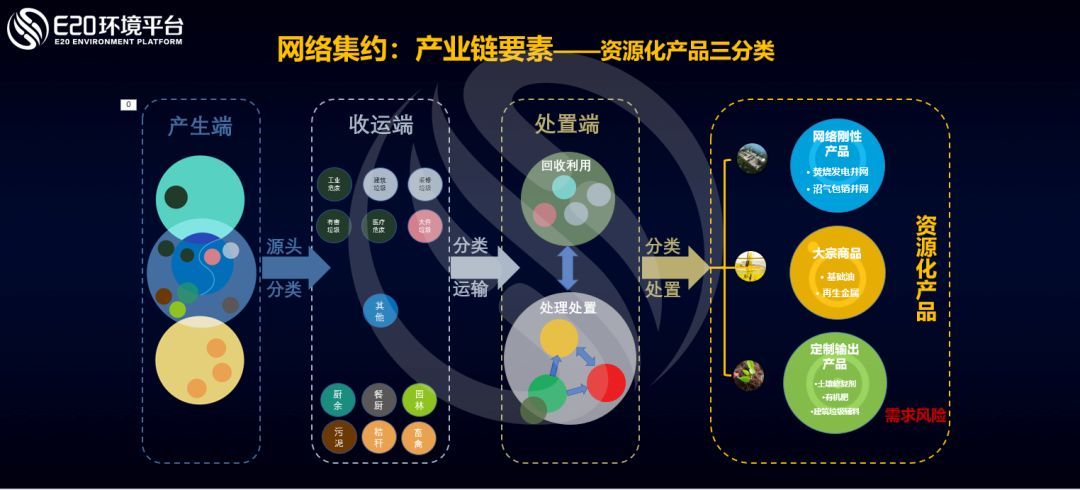

上图对城市各种固废的网络集约进行了总结,其中废物实现资源化的模式我们进行了分类,可分为网络刚性产品、大宗产品以及定制输出产品。网络刚性产品包括焚烧发电并网,沼气包销并网;大宗产品包括基础油,再生金属等;定制输出产品包括土壤修复剂,有机肥,建筑垃圾辅料等。其中,对于网络刚性产品和大宗产品,都不太用考虑后端消纳的痛点(即不需要面对资源化产品销售的需求风险),然而定制输出类产品则在这个方面成为痛点,也是属于网络集约所提供的可持续开发和差异化竞争的市场机会。

相关阅读

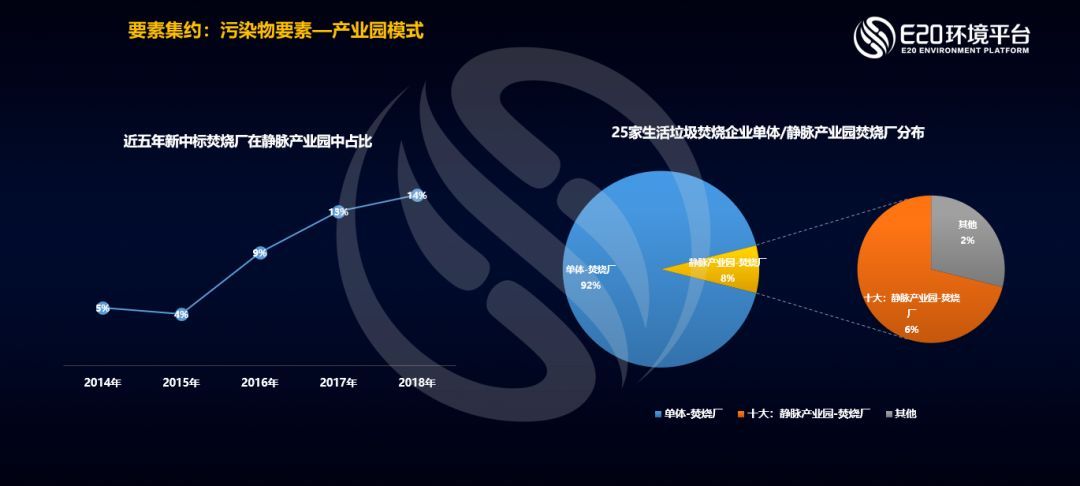

3.6 要素集约

要素集约型,是指以整合业务为目的,充分利用一切资源,将某项业务的各种要素(或为实现某一目的所需的各种要素)集中,并合理运用现代化的管理及技术,以提高工作效率,降低整项业务的成本或提高业务整体的效益。较典型的要素集约型包括静脉产业园、循环经济产业园等模式。

通过近几年的数据观察,我们发现新中标焚烧厂在静脉产业园中的占比正在逐渐提升,2018年已达14%。目前,垃圾焚烧十大影响力企业在静脉产业园中的焚烧厂占比已达6%。同时,我们还观察到循环经济产业园模式已成为新进入的实力强劲的非垃圾焚烧影响力企业(如盈峰、雅居乐)在固废处理行业激烈竞争中弯道超车的一种打法。

相关阅读

朗坤环境集团张卓:致力投建生态环境园 核心科技引领有机固废处理

周末科普:中外案例对比,看静脉产业利剑将如何击穿内外夹“圾”之困?

结语

由于现场报告时间有限,本次报告中仅集中展示E20研究院部分研究成果,更多内容敬请关注E20研究院固废产业研究中心出品研究报告。包括E20圈层企业总裁专属--《固废处理行业战略规划指南(2018版)》、圈层支持企业专属--《中国固体废物处理行业分析报告(2018版)》、以及E20圈层企业专属--细分领域报告。E20研究院固废产业研究中心还将在2019年全新推出《有机垃圾处理行业分析报告》、《建筑垃圾处理行业分析报告》、《土壤修复行业分析报告》、《垃圾填埋处理行业分析报告》等细分领域报告。敬请关注!(注:E20研究院报告为E20圈层企业专属产品,非E20圈层企业需付费购买。)

本报告引用数据部分来源于E20研究院数据中心新产品“E标通”,该产品监测了2000+网站,包括国家、省、市、县(区)政府采购网及公共资源交易网;涉及500+关键词,环境领域项目信息覆盖率达90%;涵盖投资运营、工程、设备等30多个环保细分领域。

E20研究院数据中心将以E标通为基础,从环卫市场化机会出发,兼顾污水、垃圾等投资运营细分领域,并逐步扩展到工程、设备等各细分领域,为圈层企业提供免费“环卫商机密报”、“水务市场季度观察”、“固废环卫市场季度观察”等数据产品,敬请期待。

2018年注定是不平凡的一年,最后通过《望江南》这首词和雪中西湖的景色,让忙碌了一年的企业家们能歇息片刻,祝福你们新年快乐。也希望每一位企业家都能获得心定的感觉,只有企业家心定如山,企业才能稳健发展,行稳致远。

本次演讲内容主创人员

发布时间:2019-01-23 16:45

编辑: 赵凡

武汉大学理学学士、北京大学光华管理学院工商管理硕士。

现任E20环境平台执行合伙人和E20研究院执行院长,北京易二零环境股份有限公司总经理,湖南大学兼职教授,沈阳工业大学环境与化学工程学院兼职教授,华北水利水电大学管理与经济学院客座教授,中科院生态环境研究中心硕士生校外导师,天津大学特聘讲师,国家发改委和财政部PPP双库的定向邀请专家,住房和城乡建设部城镇水体污染治理工程技术应用中心村镇水生态环境治理领域专家,世界银行和亚洲开发银行注册专家(基础设施与PPP方向)、国家绿色发展基金股份有限公司专家咨询委员会专家库专家、巴塞尔公约亚太区域中心化学品和废物环境管理智库专家、中国环保产业研究院特聘专家、中国环保产业协会环保产业政策与集聚区专业委员会委员、中国城市环境卫生协会垃圾焚烧专家委员会委员,环境部“污泥处理处置产业技术创新战略联盟”特聘顾问。住建部指导《城乡建设》杂志编委、《环境卫生工程》杂志编委、财政部指导《政府采购与PPP评论》杂志编委,并担任上海城投、天津创业环保、碧水源、中建环能等上市公司独立董事。

在PPP专业领域,薛涛现任清华PPP研究中心投融资专业委员会专家委员、全国工商联环境商会PPP专委会秘书长、中国PPP咨询机构论坛第一届理事会副秘书长、生态环境部环境规划院PPP中心专家委员会委员、国家发改委国合中心PPP专家库成员、中国青年创业导师、中央财经大学政信研究院智库成员、中国城投网特聘专家等。

20世纪90年代初期,薛涛在中国通用技术集团负责世界银行在中国的市政环境基础设施项目管理,其后在该领域积累了十二年的环境领域PPP咨询及五年市场战略咨询经验,曾为美国通用电气等多家国内外上市公司提供咨询服务,对环境领域的投融资、产业发展和市场竞合格局有着深刻理解;2014年初加入E20研究院并兼任清华大学环保产业研究中心副主任,着力于环境产业与政策研究、PPP以及企业市场战略指导等方向。

出版书籍有《涛似连山喷雪来:薛涛解析中国式环保PPP》和《薛涛解析管理之道与认知之得》,其中,《涛似连山喷雪来:薛涛解析中国式环保PPP》于2018年12月1日正式出版,2021年11月再版;《薛涛解析管理之道与认知之得》2024年7月出版。

主要工作成果包括英国全球繁荣基金全国水务PPP示范项目典型案例研究 、城市水务市场化改革的进展与政策建议研究、贵阳南明河综合整治(BOT+TOT)项目(北控水务) 、财政部第二批示范项目世行贷款宁波厨余PPP项目等。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301 E-mail:hjf@e20.com.cn

京ICP备10040015号-13 查论文  京公网安备:11010802035285

京公网安备:11010802035285

本站常年法律顾问:北京市康达律师事务所刘文义律师