时间:2020-12-28 16:08

来源:环保圈

作者:程彩云

最近三年,环保产业正在经历动荡期。

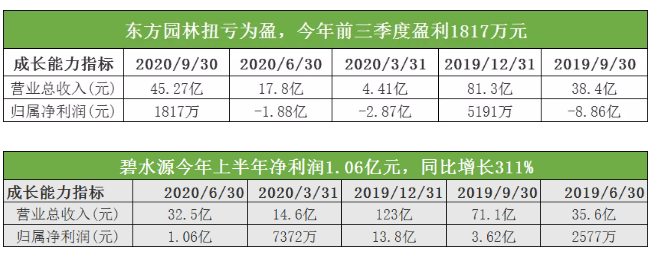

2018年,受国家宏观政策影响,PPP“踩刹车”,金融“去杠杆”,民营环保企业遭遇融资贵、融资难,以“东方园林发债事件”为转折点,民企纷纷爆发债务危机。

2019年,陷入危机的环保企业纷纷“卖身”求生,东方园林投靠朝阳国资委,碧水源卖给中交,清新环境与川发展合作,锦江环境则被浙能入股,环保产业发生了一波“混改潮”。

2020年,“混改潮”仍在继续。国祯、铁汉相继易主中节能,富春环保实控人变成了南昌市国资委,雪浪环境则被常州新北区政府入股,还有混改“未遂”的博天环境和巴安水务。

这一波混改潮过后,已经接受国资驰援的企业回血明显。以碧水源为例,今年上半年实现归属于上市公司股东净利润1.06亿,同比增长311.31%。

我们希望总结出混改给环保行业带来的改变,让行业格局发生了什么深刻的变革?这些变革,又将为未来的产业发展奠定什么基调?

希望我们的文章,能够给业内带来一些启示。

一、“多米诺效应”:环保行业20强只剩2家民企

“一旦有一张牌倒下,后面的牌倒下就是迟早的事情。”

我们将这种牌称作“多米诺骨牌”,将这种效应称之为“多米诺效应”。

两年前,2018年5月,“史上最凉发债”撕开了环保行业债务危机的一角,随后发生的裂变犹如“多米诺效应”一般,不少看起来发展还不错的上市民企相继爆雷,违约,裁员······

那时候,就有专家预测,我国环保行业即将迎来一场“生死战”。业内也不断热议,这场债务危机引起的“多米诺效应”到底有多强?环保上市民企易主、“国资抄底”会不会成为大势所趋?

进入2020年,随着国祯、铁汉生态先后易主中节能,博天环境拥抱广东国资等消息传来,环保行业的整合趋势愈发明显了,民企作为曾经的参与主体,退市的退市、出局的出局,合并的合并,很多都被央企“招安”了。

这场突如其来的洗牌可谓战况惨烈,据界面新闻的统计,截至3月底,在全国工商联环境商会公布的2019年中国环境企业榜单前20强中,只剩盈峰环境(000967.SZ)、岭南股份(002717.SZ)两家无国资入股的民营企业了。

而据笔者不完全统计,截止2020年12月,除博天环境、巴安水务2家企业“卖身”失败之外,已有碧水源、东方园林、锦江环境、三聚环保等在内的13家环保上市民企成功引入国资或战略投资人,找到买家,完成了逆向混改之路。

二、混改之前:要么活不下去,要么活得很难受

说起民企易主、国资入侵的原因,业内已经讨论过太多,媒体报道解读也不少。

最直观的原因就是,民企要么活不下去了,要么活得很难受,当然也不排除个别企业,如业绩不错的国祯环保、富春环保等,想要活得更好,借助地方国资的资源、融资和平台优势,分食更多的红利。

但是细数下来,这波引入国资的上市民企,大多数都是由于资金链出现问题,财务暴雷、缺钱所致。

东方园林原实控人何巧女2018年跟央行行长易纲的对话,就被认为是民企困境的一个代表。

她说:“现在民营企业太难了,如果易行长给我批准一个银行,我一定拯救那些企业于血泊之中,一个一个地救。”

碧水源创始人文剑平也曾表示:“我自己在那里扛着,感觉就像茫茫大海上的一叶孤舟,前后左右都是航空母舰。在这种情况下,必须要引入国资,改善公司的生存情况。”

那么,这些曾经风光无限、发展很快的上市民企,为何接连出现债务危机?

虽说各家企业跌倒的原因不尽相同,但共性原因无非是金融风险意识不够,加杠杆程度太高,之前承接了过多的PPP项目,尤其是资金投入大、回款周期长、付费模式不清晰的PFI项目。

再加上突然遭遇前几年国家金融降杠杆、PPP项目风险管控、股市萎靡不振等多重因素的影响,使得大水漫灌的金融渠道开始收紧,传统的“借新债还旧债”运作模式行不通了,企业现金流告急,于是引发财务危机,甚至资金链断裂。

三、混改之后:资金紧张缓解,走马换将,回归轻资产模式

随着国资的大批涌入,之前引入国资,完成混所的民企正在发生变化。

变化大致有以下几种:

1、国资纾困,缓解资金紧张

环保行业要想发展,短期是看资本投入的,这一点勿庸置疑。

无论是小的技术型公司,做大了要登陆科创板、创业板或主板,还是大型央企、国资、地方城投平台,裹挟资本入局,收购民企,形成如今混合所有制的局面。

这轮较量,比拼的不仅仅是技术实力,更多的是谁的背景强大、谁的资源多、谁的融资成本低、谁的抗风险能力强。

因此,对任何一家环保企业来说,降低融资成本,加强应收账款回收,重视现金流都是怎么强调都不为过的事情。

只不过,对于那些业绩下滑、连续亏损的上市民企,国资驰援,涅槃重生显得更加迫切。

例如清新环境,去年4月易主国资,去年9月就获四川国资体系的8亿元借款,用于支持改善短期流动性。今年上半年,公司还获得了银行授信,在国资担保下,成功发行了8亿元的绿色公司债券。就在前不久,大股东川发环境还拟掏出15.8亿元,包圆清新环境的定增。

2、走马换将,调整公司管理架构,注入新鲜“血液”

注资之后,国资想要获得更多的实控权,调整管理架构,“一朝天子一朝臣”也是情理之中。

例如碧水源,8月28日国资委正式批复中国城乡收购碧水源,9月14日召开股东大会,新的重要人事任命就下来了:

碧水源原董事戴日成、刘振国、龙利民,监事哈成云辞任,中国城乡提名的候选人余晓雪、杜晓明、高德辉担任公司董事,李杰担任公司监事。

改组完成后,董事会9人中,中国城乡提名的董事占据了公司董事会半数以上席位,中国城乡正式成为碧水源控股股东。

再如一年前的东方园林,朝阳区国资委入主后,不管是董事会成员还是高管团队,东方园林都有调整。创始人何巧女夫妇出局,同时刘伟杰接任总裁。

3、收缩PPP战线,回归轻资产模式,开拓新板块

对于之前涉水、涉生态流域治理的环保工程类民企(如东方园林、碧水源、博天环境、铁汉生态、巴安水务等)来说,他们受宏观层面的去杠杆、PPP清库的伤害最大,缺钱也最为严重。

国资入主后,首先就是三方面的变化:一是催帐,加强应收账款的回收,安排专有团队负责;二是砍掉盈利不强的老业务,全面收缩PPP战线,由重资产模式逐步回归到轻资产模式,并重视现金流好的运营资产;三是发展新业务,开拓新板块,提高盈利质量。

如碧水源,纵观这两年的行研报告,都提到了四个关键词:转型轻资产模式、加大EPC订单、加大膜产品的销售、中交入股协同效益加强。

根据碧水源2020年中报,虽然疫情导致部分项目开工滞后,上半年营收32.54亿,同比下滑了8.5%,但是归母净利润仍然实现1.06亿元,同比增长了311.31%,是100家环保上市企业,净利润增幅最高的。

此外,背靠中交集团,碧水源获取订单的能力也在增强。截至2020年二季度末,碧水源在手EPC订单235个,未确认收入110.30亿元,订单充足。且碧水源上半年新增订单16.58亿全部为EPC类订单,由此可见碧水源转型轻资产,聚焦EPC项目的决心。

再如东方园林,自从朝阳国资接手后,一方面控制工程类资产规模,加大运营资产,如EPC项目的比重。总裁刘伟杰多次强调,“没有现金流资产是不行的”。

另一方面,支付能力较差的区域就不做了,新增流域生态项目主要转向一些支付能力较强、付费模式清晰的区域。

此外,东方园林还在转型循环经济新领域,以再生资源为切入口,布局多个报废汽车拆解以及废旧家电拆解项目。

清新环境也是如此,凭借着四川国资的背景,今年承揽了不少危废处置的业务,同时还在加码布局除烟气治理之外的另一块新型领域。

最新消息显示,继今年7月正式进军危废处置领域并拿下“雅安首单”之后,11月,清新环境危废项目的第二单又落地四川达州,总投资4.5亿元。

此外,其他一些经历易主的上市民企,如三聚环保、雪浪环境、永清环保、锦江环境等,也都根据已有的技术优势和背后的国资支持,经营策略正在发生变化。

四、业绩存疑,“混改”效果仍待观察

那么,时至今日,这些易主国资的上市民企,业绩是向好了,还是更糟了?

这个问题其实不好回答,因为仅看营收和净利润这两个指标,有的企业回血很快,流动性和偿债能力也在提升,逐步走向正轨,如东方园林、碧水源、康达环保(今年中期纯利2.25亿元同比增长23%)等。

但也有的企业,如清新环境,自引入川发环境以来,虽然去年四季度业绩有过短暂反弹,但今年受疫情影响,前三季度又一路走低(2020年Q1-Q3分别实现7119万元、6446万元和4512万元,同比分别为-27.63%、-46.23%和-56.74%,),仍然不容乐观。

同时,还有的企业,如铁汉生态,联姻深圳国资仅一年,业绩对赌未实现,转身投靠中节能。

由此可见,寻找一个有资源、有实力的“金主”固然是好的,但是在环保和经济“双寒冬”的不利形势下,地方国资能否带领民企涅槃重生,也不是一件容易的事情,短期内很难看到效果。

未来,这些经历了混改的企业还将面临三大风险:

1、人员融合的风险

国资混改的背后,是将资金风险转化成人力风险,即人员融合风险。无论董事会,还是经营班子,都需要一段时间的磨合。倘若合作者不是同行的话,融合难度更大,处理不好的话,会严重影响企业发展。

地方国企进军环保行业,最难的还是管理层和人员意识的革新。

一方面,这些企业的高层一般都是国资委委派,都是在政府摸爬滚打多年的人,可能缺乏战略眼光和企业职业经理人的必要素养,受限于流程化的制约,决策时间较长。而环保行业又是一个新兴产业,需要对市场变化做出敏锐的反应,高效快速地执行,及时为甲方排忧解难,解决污染问题,由此就会带来效率方面的矛盾;

另一方面,部分国企思想观念稍显滞后,管理上容易陈旧和僵化,接纳外来新鲜事物不强,久而久之容易不进则退。而环保行业更新速度又很快,需要开放式地学习和交流,集百家之长壮大自己。

2、市场饱和、竞争激烈的风险

我们常说,买一家环保企业很容易,但买过来之后能否为其所用,创造效益,就有很多“门道”了。

其一,这涉及到企业所在的细分领域,是否还有市场红利?红利空间还有多大?

现如今,大气、水务板块联动红利效应微乎其微,固废板块在垃圾分类和无废城市的带动下,看似涌现出许多机会,但是也暗藏许多风险,如垃圾焚烧国补下滑、新增项目减少,危废高处理费时代结束,环卫向一体化项目集中、地方付费不足等等。

所以早在两年前,行业前辈文一波就曾发问,“我国环保行业还有所谓的蓝海吗?”

现如今,容易治理的、好啃的骨头都已经治理完毕,整个行业已经进入“深耕微利”的时代,且每个细分领域几乎都已形成固有的割据实力。国资入主后,能否玩得转?

其二,还跟二者融合之后,能否集各家之长,打破原有割据势力,在“你进我退、异常激烈”的市场中突围出来有关。

3、市场需求变化的风险

环境治理需求越来越复杂,并非有关系、会资源整合就能行得通。

今年环博会上,笔者曾经采访安力斯董事长蔡晓涌,他说,目前,我国环保行业的确跟过去不一样了。

首先,整个环保行业已经由过去的粗放式发展,只要有关系、有人脉,抓住几个大项目,就能赚到钱,过渡到如今要对环境质量负责、要对治理效果负责。

其次,现如今很多项目需求已经不是显性的需求,而是隐性的需求,不是说组合一下、资源整合一下就能够解决的,而是要去深入研究这是什么问题、产生问题的原因是什么,要用什么方式才能解决。需求变得更复杂了,对企业的要求也更高了,并不是靠关系、靠资源整合就能实现的。

在此背景下,我国环保行业正在回归本源。一方面,应该由大的央企、国资承担责任主体,因为一个私企或者一个市场化运作的企业很难既保证股东回报,又实现环境改善,两者在一定程度上是矛盾的。

另一方面,随着治理需求的复杂化、精细化、专业化,使得有一技之长的民营企业也会迎来发展春天。

所以,综合来看,国资进场,收割民企,确实是潮流和趋势,但对于二者融合之后能否实现资金、技术、管理、运营以及人的有机融合,实现业绩腾飞,还是存在很多疑问的,现在谈论成效还为时尚早,要交给市场和时间去证明。

编辑:赵利伟

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 13521061126

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301 E-mail:hjf@e20.com.cn

京ICP备10040015号-13 查论文  京公网安备:11010802035285

京公网安备:11010802035285

本站常年法律顾问:北京市康达律师事务所刘文义律师