时间:2022-01-17 10:28

来源:辰于公司

作者:甘振宇 王浩然 刘海楠

本文就2021年中国环境企业50强的当前业务布局重点进行了全面梳理,并探讨了这些企业“十四五”时期的发展热点与方向。

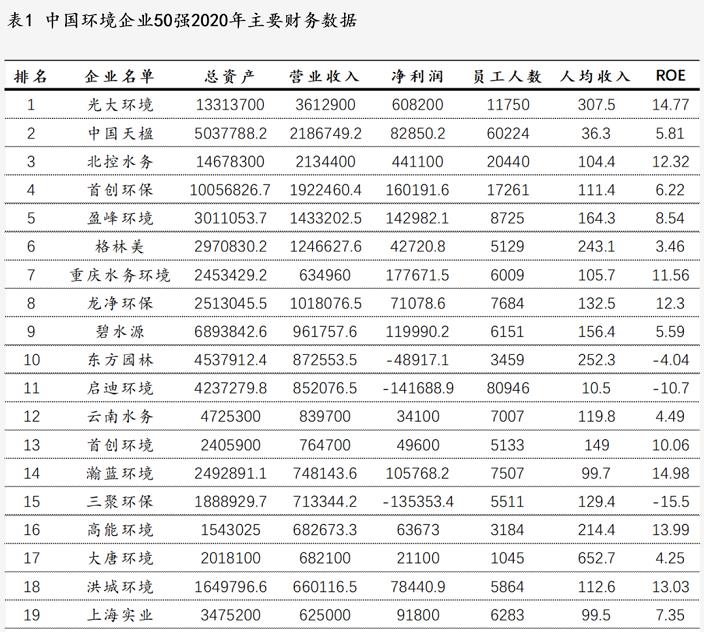

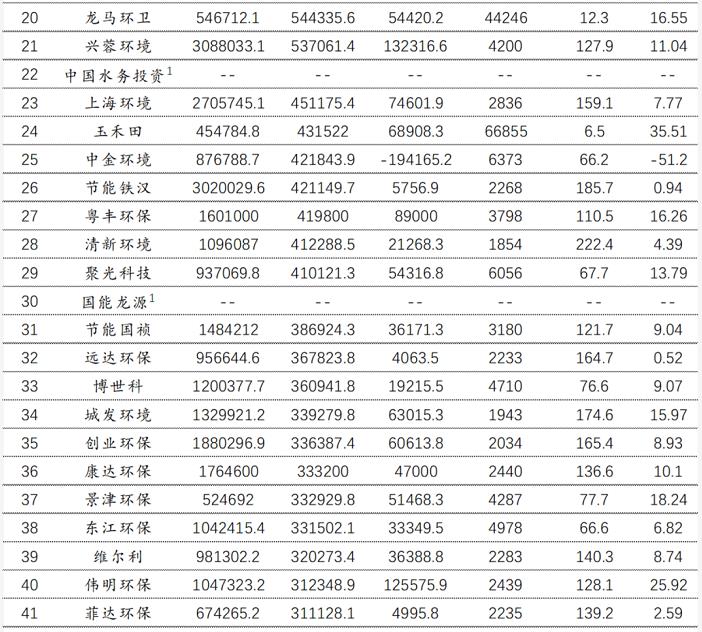

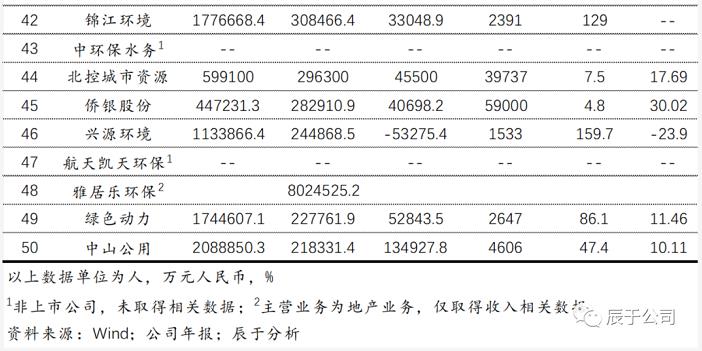

中国环境企业50强一览

统计发现,光大环境高居榜首收入达到361亿元,超过第二名65%;企业需要收入超过21亿元才能进入50强,超过87亿元才能进入前10强;由于主营业务差异,各企业在人均收入、ROE等指标上也有较大差距,环卫行业的企业人均收入都比较低,其他领域的人均收入平均150万元左右。

50强业务布局各有侧重

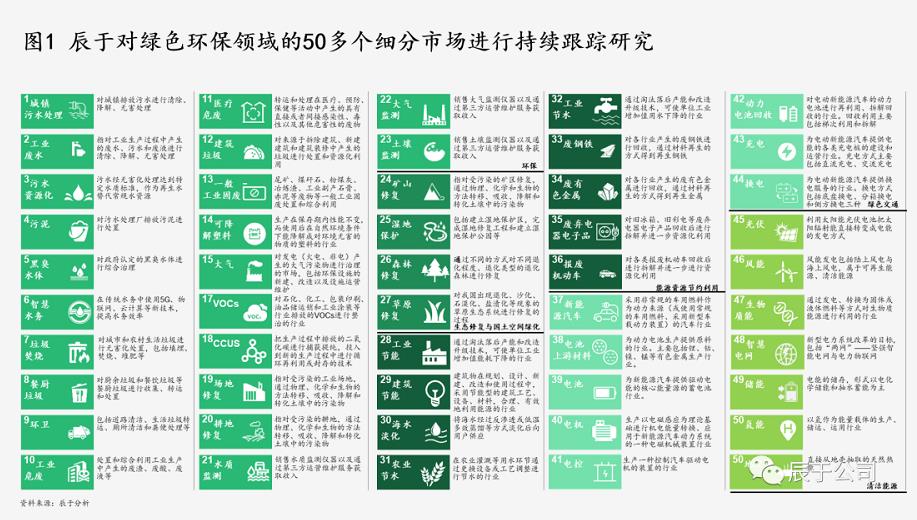

作为一家聚焦于绿色发展领域的专业咨询机构,结合以往项目经验以及业内习惯,辰于对绿色环保行业范围进行了明确划分,目前已经持续跟踪50多个细分领域(见图1)。有意思的一点是,过去的环保行业范围一般是指包含供水、各类污染物末端处置和治理以及环境监测在内的传统环保领域,双碳战略提出后,当人们谈到“环保”时,更多是指“绿色环保”的概念,节能、清洁能源、双碳业务等行业也被纳入。

更特别的,我们将这50多个细分领域划分为六大赛道,分别是水务、固废、大气、生态修复、双碳、绿色金融与科技。前4者根据传统环保概念进行定义;双碳则包含了与碳相关性更强的清洁能源、节能、碳捕捉等领域;绿色金融与科技包含了工程咨询、装备制造、智慧环保、环境监测、绿色金融等领域,对企业而言多为辅助性业务。

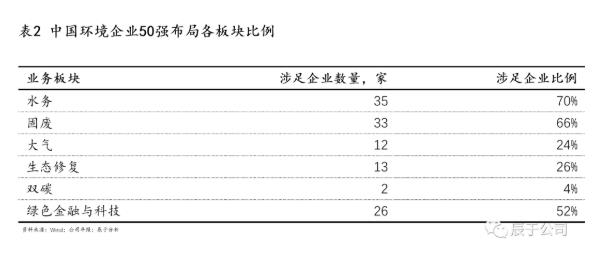

通过对中国环境企业50强的全面梳理,我们发现在业务布局上,水务、固废、绿色金融与科技是这些企业布局较多的行业,比例分别达到70%、66%、52%,生态修复、大气和双碳则较少企业布局,比例为26%、24%、4%(见表2)。

水务、固废、绿色金融与科技是企业布局较多的行业的主要原因包括:水务属于环保行业中体量占比最高的两个市场之一,发展时间早,模式相对成熟,经过长时间发展行业较为稳定;固废是环保行业中规模占比最大的市场,并且近几年增速加快,越来越多的环保企业开始置身其中;金融与科技中包含工程咨询、装备集成/制造、智慧环保、环境监测等,长期来看是环保领域中附加值和壁垒最高的部分,前景广阔。

生态修复、大气、双碳企业布局较少的原因包括:生态修复往往是工程类建设项目,多是政府付费,盈利保障方面具有一定的欠缺,且单体项目投资巨大,对企业要求高;大气行业整体盘子较小,且火电治理已经到达尾声,其他行业的烟气治理呈现小、散、乱的特征,企业较难做大规模;双碳业务属于新兴领域,储能、地热能、碳资产管理等行业处于探索尝试阶段,前景相对不明朗,相关企业多采取观望态度,而风电、光伏等火热市场并非环保企业擅长的领域。

更细分去看,城镇污水处理、垃圾焚烧发电、城镇供水、工业危废等是中国环境企业50强布局最多的细分领域(见表3),这些领域基本都是规模上千亿甚至数千亿的市场,“盘子”足够大,商业模式稳定,是环境强企必争之地。

未来增长空间在哪里?

“时势造英雄”,过去的十年内国家围绕着供排水、垃圾处置等基础设施投入了大量资金,也造就了一批几十亿上百亿的环保企业,这些头部企业纷纷喊出要在“十四五”期间成为千亿级企业、成为第一梯队等宏大的目标与口号,但污水处理、垃圾焚烧、城镇供水等环保企业过去最为青睐、布局最多的行业增量空间已经所剩无几,企业未来的发展方向是什么,空间到底在哪里?

从已经发布“十四五”战略规划的企业看,光大环境、首创环保等不少企业着眼环境修复、绿色循环、节能低碳等“新兴”领域;去年成立的国家绿色发展基金则提出了环境保护和污染治理、生态修复和国土空间绿化、能源资源节约利用、绿色交通、清洁能源等五大投资方向。

可以发现,环保行业的着重点已经从“传统环保”领域转向“新兴环保”领域,这也是辰于在过去一年里与客户沟通时能够明显感受到的变化,这篇文章里我们就固废资源化、清洁能源和双碳三个被咨询最多的领域做简要介绍。

固废资源化

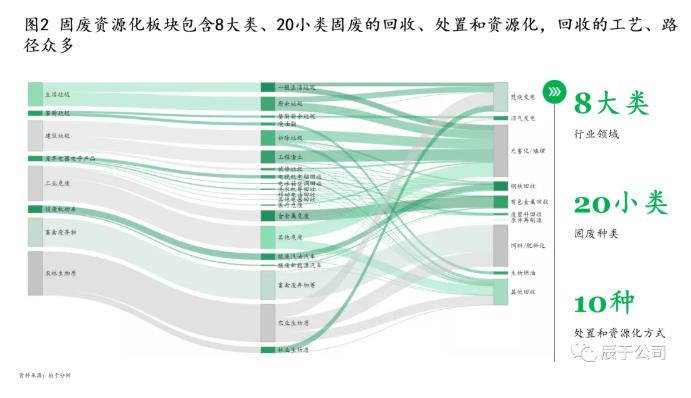

固废资源化板块包含8大类、20小类固废的回收、处置和资源化,回收的工艺、路径众多(见图2),除此之外还包含环卫等服务领域,最大的特点就是规模大——当前的总市场规模超过2万亿,足够容纳20个千亿级环保企业,而且“十四五”期间预计还将保持8%~10%的年复合增长率。

固废资源化领域与循环经济联系密切,也是碳达峰碳中和话题下的一个热点,无论是变废为电和热还是变废为金属、燃料等产品,环境效益和经济效益都很显著。

但需要注意的是,固废资源化领域包含多个细分行业,这些细分行业之间差别不小,跨界进入有一定难度,目前企业关注的一是生活垃圾产业链——包括环卫、垃圾焚烧等业务,光大环境、中国天楹两巨头的主要业务就在此,“十四五”期间这些领域还有空间待释放;二是有机产业链——主要包括餐厨垃圾、畜禽废弃物等业务,针对有机物的处置方法多样,产物也有很多类,各类技术基本成熟,对于企业而言能够保证来料并畅通下游销售渠道是最大难点;三是再生有色金属产业链——与工业固废、工业危废、废弃电子电器拆解等领域都有交集,具体可以点击查看辰于文章《风光正盛,潜力待掘:再生有色金属行业展望》。

清洁能源

清洁能源领域包括光伏、风电、生物质能、储能、氢能、地热能等数个细分行业(见图3),光伏、风电的发展近年来如火如荼,资本市场对其关注度极高。事实上十三五期间分布式光伏推广过程中,就有不少污水厂嫁接光伏项目,也因此有不少环保企业跨入新能源领域,北控水务就是代表,目前清洁能源已经成为其主营业务之一。威立雅是目前全球最大的环保企业,水、废弃物和能源是其三大业务,清洁能源已经成为其重要的收入和利润来源。

更多的环保企业是在双碳战略提出后开始着眼并思考是否要进军清洁能源领域,一类是本就从事垃圾焚烧发电等与电力已经有一些联系的企业例如中国天楹、盈峰环境等,一类就是此前经验较少的企业例如伟明环保、旺能环境、中创环保等。

但是资本市场对环保企业跨界竞争的看法并不统一,清洁能源领域技术要求高,尤其是储能、氢能等领域“高科技”属性强,但环保一贯给市场的感觉是技术壁垒低、技术含量低。另外清洁能源大多细分领域需要资本高投入,“见效”周期长。新进入的环保企业将面临来自技术、应用、管理、资金等多方面的挑战。

双碳服务

双碳工作基本分为以减少二氧化碳排放为目的的节能减排,清洁能源替代等工作、以碳吸收为目的的碳汇、CCUS等工作以及碳交易等长效保障措施工作,因此通常我们所述的双碳服务领域包含工业节能和建筑节能领域(节能减排)、碳汇领域(碳吸收)、碳足迹测算等服务领域(碳服务)。

工业节能和建筑节能都是千亿级市场,但由于服务对象是工业企业、居民等较为分散的群体,往往要“因地制宜”提供服务,可复制性不强,比较难做大。过去更多看到的是从设备切入生产节能锅炉、节能泵起家的企业,以及以合同能源管理模式为主的节能服务。不少以工业危废、工业烟气治理等业务为主的环保企业,正在考虑能否进一步挖掘客户价值,提供节能服务。更多关于行业的信息可以查看辰于文章《双碳目标下工业节能市场增长动力不减,但未来重点将从传统节能服务转向技术设备》。

森林碳汇、CCUS等碳汇是新兴领域,大多环保企业对此并不了解,在双碳战略提出后作为热点之一,引来了大量环保企业和能源企业的关注,大家关心的基本都是能不能做、要不要做、能否做大的问题。辰于初步研究认为森林碳汇市场整体空间不大,需要企业有相应资源,潜力有限;CCUS则因为目前技术尚不成熟等原因,“十四五”期间商业化应用为时尚早,具体可查看《国外经验表明,推动CCUS发展需四力齐发》。

编辑:王媛媛

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 13521061126

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301 E-mail:hjf@e20.com.cn

京ICP备10040015号-13 查论文  京公网安备:11010802035285

京公网安备:11010802035285

本站常年法律顾问:北京市康达律师事务所刘文义律师